事業を始めるため会社をつくろうとしたとき、会社とはどのようなものか、会計・税金の基礎的な事項についてまとめました。

あまりこの分野の経験のない方はさっと読んでいただき、必要な時に読み返していただけると幸いです。

[1]はじめに

これから会社を設立しようとする皆様は、夢をふくらませておられるのではないでしょうか。その夢が最高にかなった場合はどうなるか想像してみて下さい。

「夢」は「目標」となり、「目標」は「現実」となるからです。

アメリカの鉄鋼王アンドリュー・カーネギーの言葉に「成功のヒケツは将来こうなりたいという具体的なイメージをどこまで明確に描けるかにかかっている」という名言があります。私の好きな言葉です。

ソフトバンクグループの創業者孫正義は雑居ビルでアルバイト2名で会社をスタートさせました。「この会社を10年で年商500億円の会社にする」と豪語しました。あれから30年後、彼の目標は現実となりました。

彼の情熱と才能と努力がそうさせたのでしょう。

「初心忘れるべからず」自分なりの目標を強く持ち続けて下さい。

[2]決算書の見方

会社は毎年決算期に決算書を作成します。

決算書は会社の通信簿のようなもので次のように重要な役割があります。

- 決算書の内容を分析して、この事業年度のよかった点、悪かった点を把握し翌期の経営計画を作成する。

- 決算書に基づいて法人税とか消費税等の税金を計算し税務署等に申告納付します。

- 金融機関は決算書等に基づいて融資を決める。

決算書には損益計算書と貸借対照表があります。簡単に説明します。

(1)損益計算書の見方

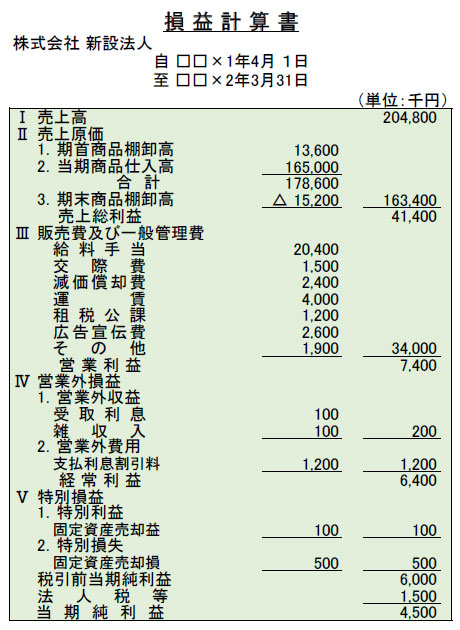

- 上記表を見て下さい。損益計算書と言われるもので重要です。

- 通常、決算日までの1年間(自□□×1年4月1日 至□□×2年3月31日)の損益状況、いくら儲かったかを示します。

- まず売上高204,800千円が1年間の売上高です。入金ベースではなく、出荷ベースでいくら売上げたかを示します。

- 次に売上原価163,400千円ですが、期首商品棚卸高13,600千円に当期商品仕入高165,000千円を加算し期末商品棚卸高15,200千円を差し引いて計算します。

簡単な例ですと、期首に前期から繰越したりんごを100個持っており、当期550個仕入れました。期末に棚卸したところ78個でした。売ったりんごは572個(=前期から繰越したりんご100個+当期仕入れたりんご550個-期末に残ったりんご78個)とみなします。

これらに仕入単価を乗じて金額にしたのが売上原価といいます。 - 売上高から売上原価を差し引いた41,400千円が、売上総利益(通常粗利(あらり)と呼ばれます)となります。商品等を売ったことによる利益です。

- 次の販売費及び一般管理費ですが、営業するためにかかった経費の内訳と合計額34,000千円を示します。

- 売上総利益から販売費及び一般管理費を差し引いた7,400千円が、営業利益となります。営業活動によって得た利益です。

- 営業利益に営業外収益(受取利息、雑収入など)200干円を加算し、営業外費用(支払利息、雑損など)1,200千円を差し引くと経常利益6,400千円となります。財務関係の収支も加減した経常的経営活動によって得た利益を示します。

- 経常利益に非経常的な特別利益(固定資産売却益、投資有価証券売却益など)100千円を加算し、特別損失(固定資産売却損、投資有価証券売却損)500干円を差し引くと税引前当期純利益6,000千円となります。

- 税引前当期純利益から法人税等1,500千円を差し引くと当期純利益4,500千円となります。1年間で稼いだ最終的な利益です。

売上総利益の段階でマイナスとなれば売上総損失、同様に営業利益の段階でマイナスとなれば営業損失、以下、経常損失、税引前当期純損失、当期純損失となります。

このように色々な段階の利益がありますが、これから述べる法人税等を計算する際の「課税所得」に1番近いのが「税引前当期純利益」です。

(2)貸借対照表の見方

- 上記表を見て下さい。貸借対照表と呼ばれるもので、この例では3月決算で□□×2年3月31日現在、すなわち決算日現在の会社の財産の状況を表しています。

- 左側下に資産合計93,000千円となっています。資産とはプラス財産で現金預金、その他将来現金預金化する予定のものです。資産は通常1年以内に現預金化する売掛金、受取手形、商品などの流動資産と、通常1年超保有する建物、長期貸付金などの固定資産に分けられます。

- 次に右側中段に負債合計69,000千円となっています。負債とはマイナス財産で将来支払わねばならないものです。通常1年以内に支払わなければならない支払手形、買掛金など流動負債と、通常1年超後に支払わなければならない長期借入金などの固定負債に分けられます。

- 次に右側下段に純資産合計24,000千円とあります。純資産とは資産93,000千円から負債69,000千円を差し引いた差額です。株主が出資した資本金10,000千円と会社が稼いだ利益の留保額の利益剰余金14,000千円の合計額となります。

資金の使い道(資産)93,000千円は、資金の源泉、すなわち負債69,000千円と純資産24,000千円によって調達したことになります。

[3]法人と個人とどちらが有利か

事業を始める場合、どちらが有利かですが、法人の方が有利な点を列挙すると次のようになります。

- 個人事業に比べて信用度が高い。

- 個人事業者の場合は自らの給与は経費とならないが法人の場合は代表取締役の給与として経費となる。

- 個人事業で赤字がでた場合、翌年以降3年間、翌年以降の利益から差し引くことができるが、法人の場合は翌事業年度以降10年間差し引くことができる。

税金面では法人の方が有利と言えます。一方、個人事業の有利な点は、法人の場合と違い法人設立費用(約25万円)がかからない点です。

[4]会社ではどのような税金等を納付するのか

会社が支払う税金等は3つに分類されます。

- 会社が実際に負担して支払うもの

- 会社が売上先や従業員から預かったものを支払うもの

- 混合したもの

の3つになります。

(1)会社が実際に負担して支払うもの

①法人税、法人地方税

法人の場合は決算日から原則として二カ月以内に決算をして所得(ほぼ利益)と税金を計算し、確定申告をして税金を納付します。法人地方税も一緒に申告納付します。

個人事業者は毎年3月15日までに確定申告をして所得税・地方税・事業税を納付します。(※1 参照)

②印紙税

契約書とか領収書などを作成する印紙を購入して貼ります。

③固定資産税

土地・建物・機械などを所有している時かかります。

④所得税

会社が受けとる利息・配当から差し引かれます。

⑤その他

自動車関連税、会社設立や不動産登記のときに納付する登録免許税、大規模な事務所等を使用するときにかかる事業所税、不動産を取得したときにかかる不動産取得税などがあります。

(2)会社が売上先や従業員から預かったものを支払うもの

①消費税

消費税は法人税の確定申告と同時に申告納付します。

後述しますが売上げの請求時に預かった消費税から商品仕入、材料仕入、家賃等支払時に支払った消費税を差し引いてその差額を消費税として納付するものですので、しっかり消費税を預かっていれば実質的負担はありません。

②源泉税

従業員に給与を支払う時に所得税と市県民税を預かり差額を支給します。

預かった税金は翌月10日までに納付しなければなりません。但し、源泉所得税の納期の特例の承認を受けた会社は半年分まとめて毎年7月10日と1月20日までに納付できます。

個人事業者も同様ですが、給与を支払うものは「特別徴収義務者」といい従業員にかわって上記手続をしなければなりません。

(3)混合したもの

(1)と(2)の混合したものとして社会保険と労働保険があります。

社会保険では個人負担分と会社負担分があり、個人負担分は源泉税と同様に給与から差し引いて預かり翌月末までに納付します。

(※1)法人税等の動向

法人税等の各国の実効税率を比較すると次のようになります。なお、日本の実効税率は資本金1億円超及び課税所得が800万円超の税率です。

| 日本 | 29.74% |

| アメリカ | 40.75% |

| フランス | 33.33% |

| ドイツ | 29.66% |

| 中国 | 25.00% |

| 韓国 | 24.20% |

日本の実効税率はアメリカ・フランスより低く、ドイツ・中国・韓国より高いです。

税金が高いと日本から海外に出ていき、日本に進出する企業が少なくなります。こうなると日本の企業が減少し働く場も減り、需要・設備投資も減り、国民所得も減少する悪循環に陥ることになります。

税率を20%台に下げ、海外から企業を呼びこもうとするアベノミクスの「成長戦略」でもあります。

[5]法人税等はどのように計算するのか

法人税等は課税所得(税務上の利益)に税率を掛けて計算します。

具体的な計算方法は下記のようになります。

(1)課税所得の計算

法人税法では損金(税法上の費用)と認める条件を厳しく規定しています。その規定に従っていない場合は会社で費用としていても税法上では損金と認めてくれません。

主な損金と認めてくれない事項等について記述します。

①役員報酬

決算日以降3カ月以内(3月末決算の場合は6月末までに)に次の期の役員報酬額を決め、それ以降決算までは原則として変更できません。(例外として業績が著しく悪化した場合は減額できます)

利益が出たので期中に増額した場合はその増額分は会社で経費としていても、法人税法では損金と認めてはくれませんので会社の出した利益に加算して所得を計算します。

②役員賞与

役員に賞与を支給しても原則として損金となりませんので利益に加算し所得を計算します。

③固定資産の減価償却

例えば車を240万円で購入した場合、買った年度に全て経費には出来ません。仮に法人税法で認められている償却方法である定額法で計算すると、6年間で40万円ずつ経費にすることとなります。これをオーバーした分は利益に加算しなければなりません。

④交際費

資本金1億円以下の会社の場合、1事業年度に、800万円までは経費と認めますが、オーバーした分は損金とならず、利益に加算しなければなりません。

⑤欠損金の繰越控除

青色申告(後述します)している会社は過去10年以内において生じた欠損金(利益が出ず所得がマイナスの場合)がある場合はその金額を所得から控除できます。

まとめますと次のようになります。

税引前当期純利益+役員報酬加算+役員賞与加算+減価償却加算+交際費加算-繰越欠損金減算+その他

=課税所得

(2)法人税の計算

このようにして計算した課税所得に税率を掛けると法人税が計算できます。

資本金が1億円以下の場合

| 800万円以下の所得 | 19.0% |

| 800万円超の所得 | 23.2% |

例えば課税所得が1,000万円とすると

800万円×19%+200万円×23.2%=198.4万円となります。

法人地方税も一定税率をかけて計算します。

上記のように、法人税・法人地方税は、課税所得がある場合に納める必要がありますが、赤字で課税所得が無い場合は納める必要がありません。一方、均等割税といって赤字で課税所得が無い場合でも納めなければならない税金があります。資本金1干万円以下の会社では通常、都道府県に年2万円、区市町村に年5万円納付しなければなりません。

[6]青色申告のメリット

会社は決算日から2カ月後(3月31日決算だと5月31日)までに確定申告書を税務署に提出し、銀行等で税金を納付しなければなりません。

申告書の第一面が青色と白色の2種類があります。青色を青色申告者が使います。

青色申告者となるには青色申告承認申請書を会社設立から3カ月以内に提出し複式簿記により経理処理しなければなりません。又書類は原則7年間保存義務があります。殆んどの会社は青色申告者となっています。

青色申告には色々なメリットがありますが主なものを列挙します。

(1)欠損金の控除

前項でも述べましたように青色申告の場合は前10年に生じた欠損金を控除できます。

会社設立後数年は赤字企業が多いです。この欠損金を利益が出た年度に引けるのは大きなメリットです。

(2)少額減価償却資産の損金算入

通常10万円以上の減価償却資産は何年かに分けて減価償却費として経費処理しなければなりませんが、30万円未満の少額減価償却資産は年300万円まで購入年度に経費処理できます。

(3)その他

特定の機械・器具工具を購入した場合等に普通償却以外に特別償却又は特別控除を受けられます。

雇用者数が増加した場合の税額控除等があります。

税金面だけでなく、銀行や得意先等対外的にも信用が増します。

[7]消費税はどのように計算するのか

消費税の納付額の計算方法は、以下のようになります。

「消費税の納付額」=「課税売上げにかかる消費税」-「課税仕入れにかかる消費税」

決算日後2カ月以内に法人税等と同様に申告納付します。

(1)消費税が免除される場合

基準期間の課税売上高が1,000万円以下の事業者は、設立時の資本金が1,000万円以上の場合等を除き、免税事業者となります。納税事務及び負担の課税軽減措置として規定されたものです。

「基準期間」とはその年の前々事業年度のことです。

例えば、平成31年3月31日決算としますと平成29年3月31日決算の事業年度が「基準期間」となります。この年度の課税売上高が1,000万円以下の場合は、平成31年3月31日の事業年度は免税事業者となります。平成31年3月31日の事業年度の課税売上高が2,000万円でも3,000万円でも免税業者となり消費税はかかりません。

(2)簡易課税制度

納税事務の負担軽減措置として簡易課税制度があります。

課税売上高が出れば業種別に規定されている「みなし仕入率」を乗じれば納付消費税が計算できます。

「消費税の納付額」=「課税売上げにかかる消費税」-「課税売上げにかかる消費税」×「みなし仕入率」

「業種別みなし仕入率」は次のとおりです。

①第一種事業(卸売業)…90%

②第二種事業(製造小売業を除く小売業)…80%

③第三種事業(製造業・建設業・農業・林業・鉱業・電気ガス水道業等)…70%

④第四種事業(飲食業等)…60%

⑤第五種事業(運輸通信業・サービス業・金融保険業)…50%

⑥第六種事業(不動産業)…40%

簡易課税制度は「基準期間」の課税売上げが5,000万円以下の場合に選択できます。

事前に「消費税簡易課税制度選択届出書」を提出しなければなりません。

簡易課税制度を選択すると2年間は変更できません。会社によって不利になる場合もあります。試算してみて簡易課税制度を選択するかどうか決めなければはなりません。

又、大規模な設備投資をする場合、簡易課税ではその分に支払った消費税は引けませんので、選択するか否かの決定は慎重でなくてはなりません。

消費税は、売上の際に預かった消費税から、仕入れや経費を支払った際に支払った消費税を差し引いて税務署に納付するもので会社に負担はありませんが、通常多額になるのでしっかり管理しなければなりません。